è nostra cura metterLa al corrente, con il presente documento informativo, delle modalità e termini per l’emissione della fattura elettronica.

TERMINI DI EMISSIONE DELLA E-FATTURA: LE REGOLE PER I PRIMI SEI MESI

REGOLE IN VIGORE FINO AL 30/06/2019

FATTURA IMMEDIATA

L’emissione e la trasmissione della fattura immediata dovrebbe avvenire entro le 24 ore del giorno di effettuazione dell’operazione; a fronte di ciò, un’eventuale trasmissione allo SdI (Sistema d’Interscambio) dopo tale momento avrebbe comportato l’irrogazione della sanzione per tardiva emissione della fattura.

Il legislatore per agevolare l’adattamento all’utilizzo della fattura elettronica ha modificato il periodo per la trasmissione allo SdI, che può avvenire entro il giorno 16 del mese successivo senza applicazione di alcuna sanzione, lasciando inalterato la previsione che prevede la data di emissione coincidente con il momento di effettuazione dell’operazione.(consegna dei beni / pagamento della prestazione).

Esempio n. 1- Cessione di beni avvenuta il 05 gennaio 2019 (senza DDT)

La fattura immediata:

- Avrà data 05/01/2019

- Può essere trasmessa allo SdI entro il 16/02/2019

- Parteciperà con la relativa imposta alla liquidazione IVA del mese di gennaio.

Esempio n. 2- Prestazione di servizi incassata il 10/01/2019

La fattura immediata:

- Avrà data 10/01/2019

- Può essere trasmessa allo SdI entro il 16/02/2019

- Parteciperà con la relativa imposta alla liquidazione IVA del mese di gennaio.

FATTURA DIFFERITA

L’introduzione dell’obbligo di fatturazione elettronica non ha modificato l’articolo 21, comma 4, lett. a) D.P.R n.633/1972, che consente l’emissione della fattura “differita”.

Si ricorda che per beneficiare della fatturazione differita è necessario disporre di apposita documentazione preventiva. In particolare, nel caso di:

- Cessione di beni va emesso, al momento di consegna/spedizione, un DDT o altro documento equipollente (con le caratteristiche determinate dal D.P.R.472/1997) che accompagni la merce nel trasporto;

- Prestazione di servizi è necessario disporre di idonea documentazione che può consistere, come chiarito dall’agenzia delle entrare nella Circolare n. 18/2014, nel documento attestante l’incasso del corrispettivo, nel contratto, nella nota di consegna lavori, nella lettera d’incarico, nella lettera professionale, purchè risultino in modo chiaro il tipo di prestazione eseguita, la data di effettuazione della prestazione e le parti contraenti.

Non cambiano quindi le regole di emissione: la fattura dovrà essere emessa al più tardi entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione (con esigibilità dell’IVA con riferimento al periodo di effettuazione dell’operazione).

Esempio n. 1

Cessione di beni effettuata il 20 gennaio 2019, l’impresa potrà emettere una fattura elettronica “differita” il 15 febbraio 2019 provvedendo a:

- Emettere, al momento della cessione (20 gennaio), un DDT o altro documento equipollente;

- Datare la fattura elettronica il 15 febbraio 2019 indicandovi i riferimenti del/dei DDT (numero e data) e trasmettendola allo SdI;

- Far concorrere l’imposta alla liquidazione IVA del mese di gennaio.

REGOLE IN VIGORE DAL 1° LUGLIO 2019

FATTURA IMMEDIATA

Il D.l. 23 ottobre 2018 n. 119 (c.d. “Decreto Fiscale” collegato alla Legge di Bilancio 2019) ha introdotto novità in merito ai termini di emissione della fattura e ai termini di registrazione.

Emissione e trasmissione della fattura, dal 01 luglio 2019, entro 10 giorni dal momento di effettuazione dell’operazione. (Modifica dell’art. 21, comma 4 D.P.R. n.633/72).

Registrazione fatture emesse, dal 24 ottobre 2018, entro il 15 del mese successivo all’effettuazione dell’operazione.

Per rendere di più facile comprensione quanto sopra esposto vengono riportati a seguire alcuni esempi che tengono conto della normativa che entrerà in vigore dal 1° luglio 2019, che ha come detto termini più ridotti per quanto attiene i termini di emissione e trasmissione della fattura elettronica.

Esempio 1 – Operazione effettuata nel secondo semestre 2019 con annotazione ENTRO il 15 del mese successivo

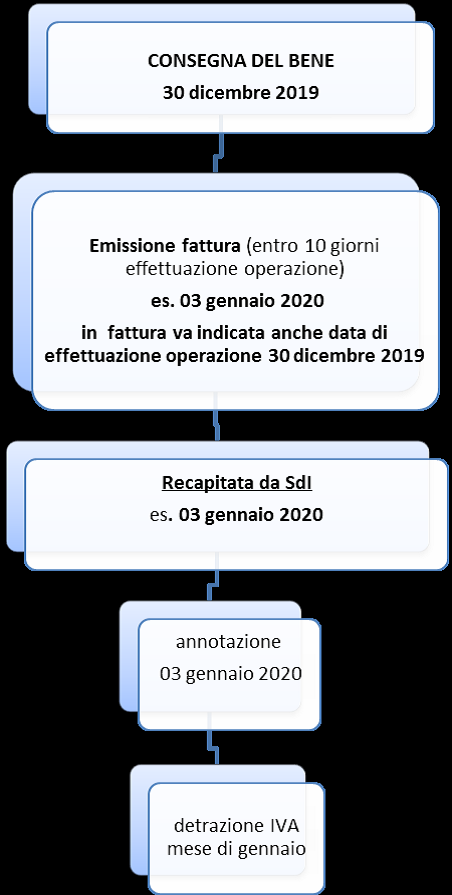

L’azienda Rossi s.n.c. acquista dei beni da un proprio fornitore, con consegna degli stessi i data 15 luglio 2019 (data effettuazione dell’operazione).

La fattura viene emessa/trasmessa a SdI dal fornitore in data 23 luglio 2019, con data fattura 23 luglio 2019.

Non essendoci coincidenza tra la data di effettuazione dell’operazione e la data di emissione/trasmissione della fattura, nel file xml deve essere riportata anche la data di effettuazione dell’operazione (15 luglio 2019).

Il documento è successivamente recapitato da SdI alla Rossi snc il 24 luglio 2019.

A sua volta, la Rossi s.n.c. provvede a registrare la fattura entro il 15 agosto 2019. In questo modo l’imposta relativa a tale acquisto è detraibile nella liquidazione IVA del mese di luglio 2019.

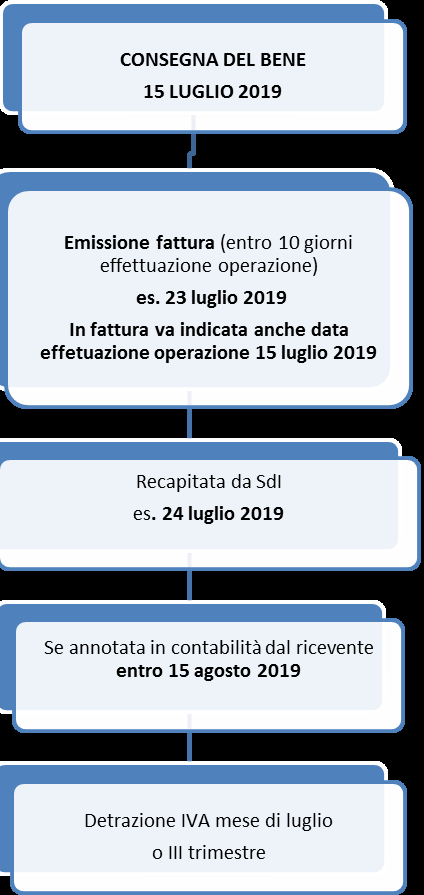

Esempio 2 – Operazione effettuata nel secondo semestre 2019 con annotazione OLTRE il 15 del mese successivo

L’azienda Rossi s.n.c. acquista dei beni da un proprio fornitore, con consegna degli stessi i data 15 luglio 2019 (data effettuazione dell’operazione).

La fattura viene emessa/trasmessa a SdI dal fornitore in data 23 luglio 2019, con data fattura 23 luglio 2019.

Non essendoci coincidenza tra la data di effettuazione dell’operazione e la data di emissione/trasmissione della fattura, nel file xml deve essere riportata anche la data di effettuazione dell’operazione (15 luglio 2019).

Il documento è successivamente recapitato da SdI alla Rossi snc il 24 luglio 2019.

A sua volta, la Rossi s.n.c. provvede a registrare la fattura 16 agosto 2019. In questo modo l’imposta relativa a tale acquisto è detraibile nella liquidazione IVA del mese di agosto 2019.

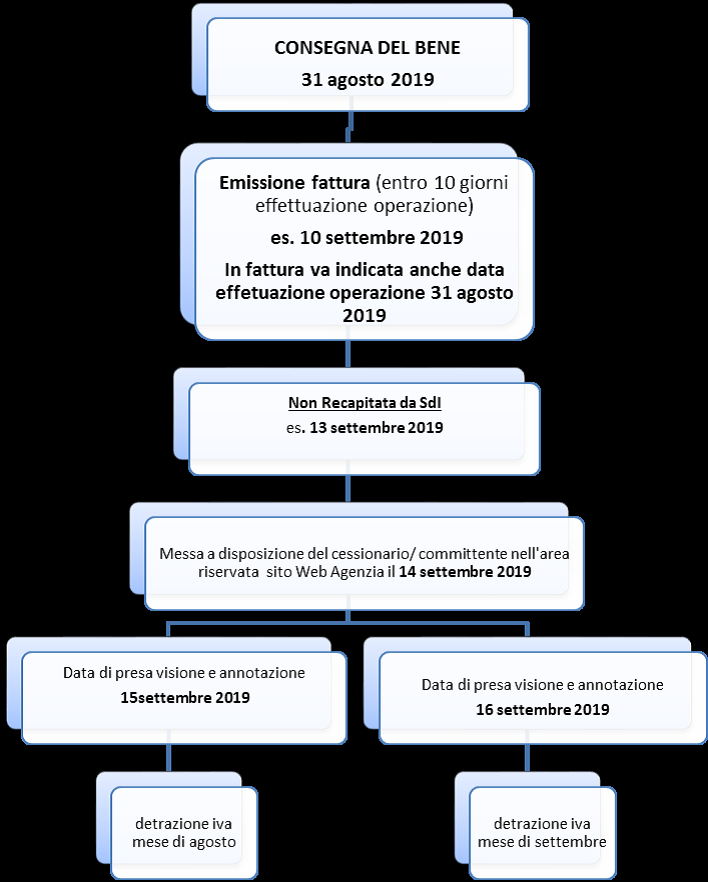

Esempio 3 – Mancato recapito da parte dello SDI

L’azienda Rossi s.n.c. acquista dei beni da un proprio fornitore, con consegna degli stessi i data 31 agosto 2019 (data effettuazione dell’operazione).

La fattura viene emessa/trasmessa a SdI dal fornitore in data 10 settembre 2019, con data fattura 10 settembre 2019.

Non essendoci coincidenza tra la data di effettuazione dell’operazione e la data di emissione/trasmissione della fattura, nel file xml deve essere riportata anche la data di effettuazione dell’operazione (31 agosto 2019).

Successivamente lo SDI non riesce a recapitare la fattura alla Rossi snc e provvede a depositarla nell’area riservata (dell’agenzia delle entrate) al destinatario in data 14 settembre 2019. (Al fornitore arriverà comunicazione da parte dello SdI del mancato recapito, pertanto sarà il fornitore a dover avvisare il cliente, la Rossi snc che la fattura è depositata nell’area dedicata dell’Agenzia delle Entrate).

A questo punto il momento di ricezione della fattura da parte della Rossi snc coincide con la data di presa visione del documento nell’area riservata dell’Agenzia delle Entrate; ipotizzando quindi che il destinatario prenda visione della fattura e provveda ad annotare la stessa in contabilità:

- In data 15 settembre 2019, l’imposta è detraibile nella liquidazione Iva del mese di agosto 2019

- In data 16 settembre 2019 l’imposta è detraibile nella liquidazione iva del mese di settembre 2019.

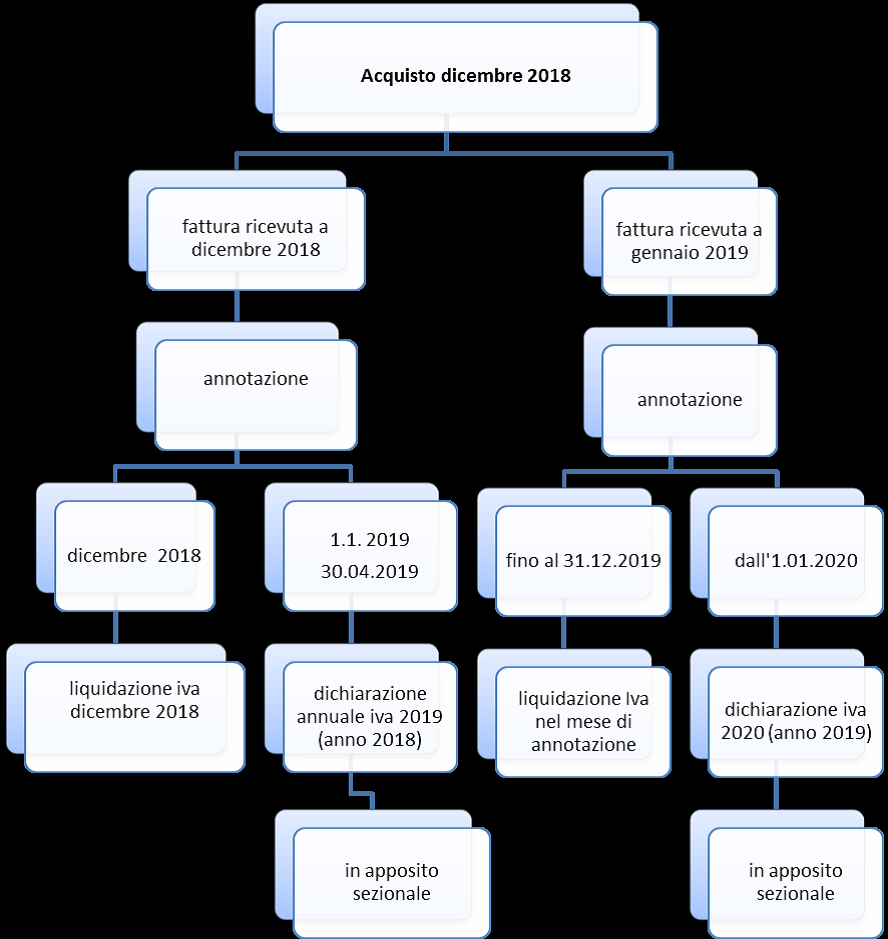

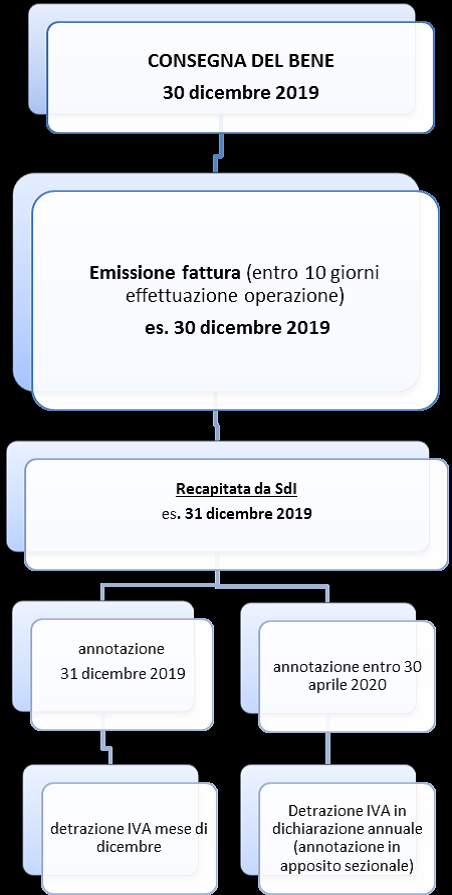

OPERAZIONI A CAVALLO D’ANNO

Contrariamente alle liquidazioni periodiche relative agli altri mesi, nel caso in esame ai fini della detrazione IVA non si fa riferimento al mese di effettuazione dell’operazione bensì al mese di ricezione e annotazione del documento.

ANNO 2018

DAL 2019

- OPERAZIONE EFFETTUATA A DICEMBRE CON FATTURA RICEVUTA ENTRO FINE ANNO

- OPERAZIONE EFFETTUATA A DICEMBRE CON FATTURA RICEVUTA A GENNAIO